クレジットカード決済って身近で便利なんだけど、どういう仕組みになっているんだろう?

本記事の内容

今回は、クレジットカード決済の仕組みついて調べてみました。

というのも、最近、QRコード決済をはじめ、キャッシュレス決済が盛り上がりを見せています。

その中でも、クレジットカードによる決済はキャッシュレス決済の方法として、最も歴史があるのではないでしょうか。

加えて、クレジットカードはコード決済や非接触型決済など、他のキャッシュレス決済の支払いも支えており、欠かすことのできない存在です。

そんなクレジットカード決済ですが、クレジットカード自体は、楽天や丸井など色々な会社が発行してます。

一方で、カードには、VISAやJCBなどのブランドもついています。

これらの会社の間には、いったいどういう関係があるのでしょうか?

そのような素朴な疑問から、今回はクレジットカード決済の仕組みを調べてみました。

Contents

そもそも、クレジットカードとは?

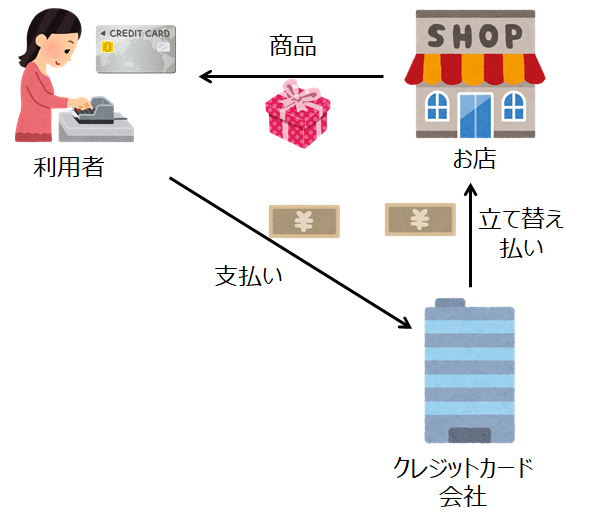

クレジットカード決済は、クレジットカード会社による「立て替え払い」です。

お店、利用者、カード会社の関係を表すと、下記の様な関係になります。

ではなぜ、わざわざ立て替え払いを行う必要があるのでしょうか?

答えとしては、お店にも利用者にもメリットがあるからです。

利用者のメリット

- 多くの現金を持ち歩かなくてよい

- 通販や公共料金の支払いで、窓口や銀行に行かずに決済できる

- ポイントが貯まる

お店のメリット

- クレジットカード会社が利用者に変わって代金を支払うため、お金の回収に困らない。特に通販、高額商品、海外旅行者の買い物など。

図にすると、原理原則は非常にシンプルです。

一方、実社会でこの仕組みを成り立たせるため、多数のプレーヤーが関わっており、結果として仕組みが分かりづらくなっています。

クレジットカード決済のプレーヤー

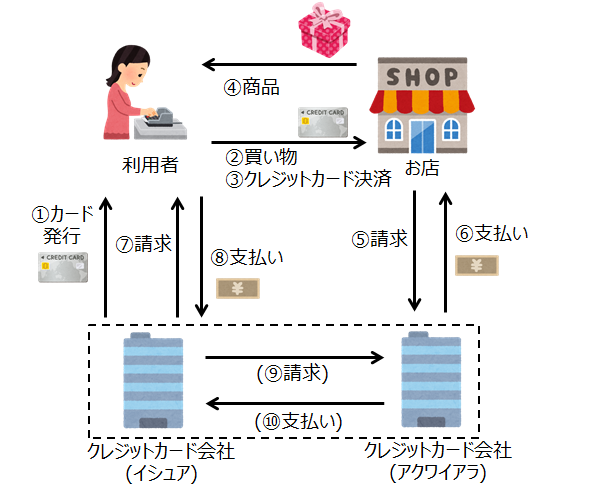

この「立て替え払い」を行うには、どういう手順が必要になるでしょうか?細かく考えてみます。

利用者側の手順を考えると、下記を行う必要があります。

- ①:クレジットカードを入手する

- ②:クレジットカードに対応したお店で買い物をする

- ③:お店でクレジットカードでの決済する

- ④:商品を受け取る

同様に、お店側としては、

- ⑤:代金をクレジットカード会社に請求する

クレジットカード会社としては、

- ⑥:クレジットカード会社が代金を支払う

- ⑦:利用者に代金を請求する

- ⑧:代金を利用者から受け取る

ということを行う必要があるはずです。図にすると下記のような関係になります。

手順を詳細化しただけで、考え方(原理原則)は一番初めに示した図と変わりません。

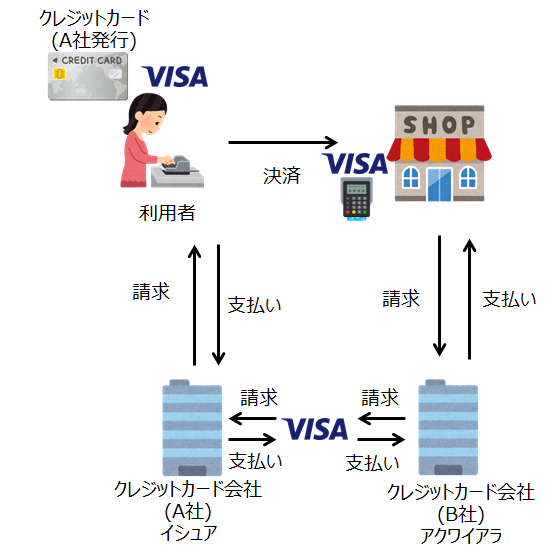

ここで、クレジットカード会社を、カードを発行するイシュア(issuer)と、お店(加盟店)と契約し決済サービスを提供するアクワイアラ(acquirer)の2つに分けています。

実際は両者を兼ねているクレジットカード会社が多いため、点線で囲っています。

もしイシュアとアクワイアラが別の会社の場合は、最後に⑨イシュアからアクワイアラへの請求と、⑩支払いが発生します。

一見、これで良さそうに見えますが、1つ問題があります。それは、クレジットカード会社が多数登場する可能性があるということです。

すると、お店は多数のクレジットカード会社に対応しなければなりません。また、利用者もどのお店でどのクレジットカードが使えるかどうかを気にしなければなりません。

この問題は、今の電子マネーやQRコード決済、そしてポイントカードでも、問題が発生していますよね。

国際ブランドの力

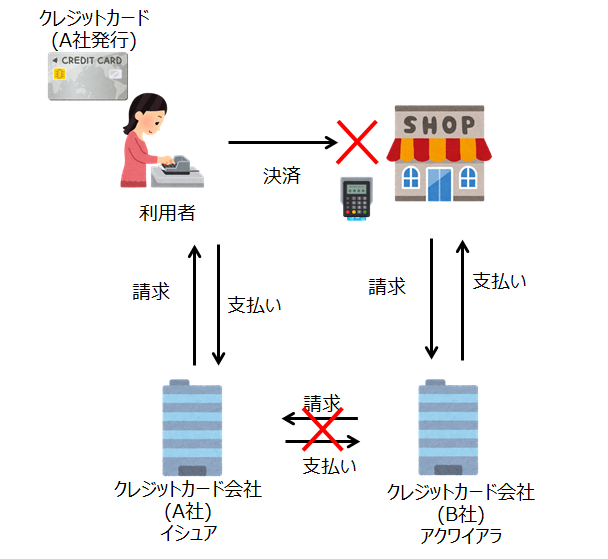

では、クレジットカードでは、なぜこのような問題が起きていないのでしょうか?

それが国際ブランドのおかげなのです。例を示します。

この図は、利用者のカード会社(イシュア)と、お店の決済を担当している会社(アクワイアラ)が違う場合を示しています。

この場合は、会社が違うため、決済ができません。

理由は2つあり、①お店でカードの認証ができない、②A社-B社の社間の精算ができない、からです。

A社とB社で協議をし、認証や支払いに関する決め事をすれば不可能ではないですが、現存する多くのクレジットカード会社と個別に契約・決め事をするのは現実的はありません。

そこで、国際ブランドが登場します。

国際ブランドのネットワークに、A社・B社が共に接続するのです。

すると、このネットワークが、認証および社間の精算を仲介してくれるため、問題が解決できるのですw。

さらに、この仕組みは国が変わっても通じます。

例えば、A社(イシュア)が日本で、お店やB社(アクワイアラ)が海外だとしても、A社とB社が国際ブランドのネットワークに接続していれば、国際ブランドを介して決済ができます。

そのため、「国際ブランド」と言われるのです。

カード記載のブランド名とついて

このような仕組みから、クレジットカードには通常、国際ブランドとイシュアの企業名が入っています。

加えて、最近では提携カードの企業名も入ったものが一般的で、通常、カード表面には3つないしは2つ、企業名(もしくはブランド名)が入っていると思います。

カード記載の企業名

- 国際ブランドの企業名

VISA、mastercard、JCB、American Expressなど - イシュアの企業名

楽天、クレディセゾン、オリコ、ジャックス、UC、ライフカード、三井住友、三菱UFJニコス(MUFG、DC、NICOS)、エポスカード(マルイ)など。 - 提携カードの企業名

例えば、ヨドバシ、楽天、ANA、TSUTAYAなど。

提携カードとは企業とイシュアが協力して発行しているクレジットカードのことで、ポイントなどの特典を企業が付与したもの。かなりの種類があります。

カード記載の企業目には、こういう違いがあったのですね。

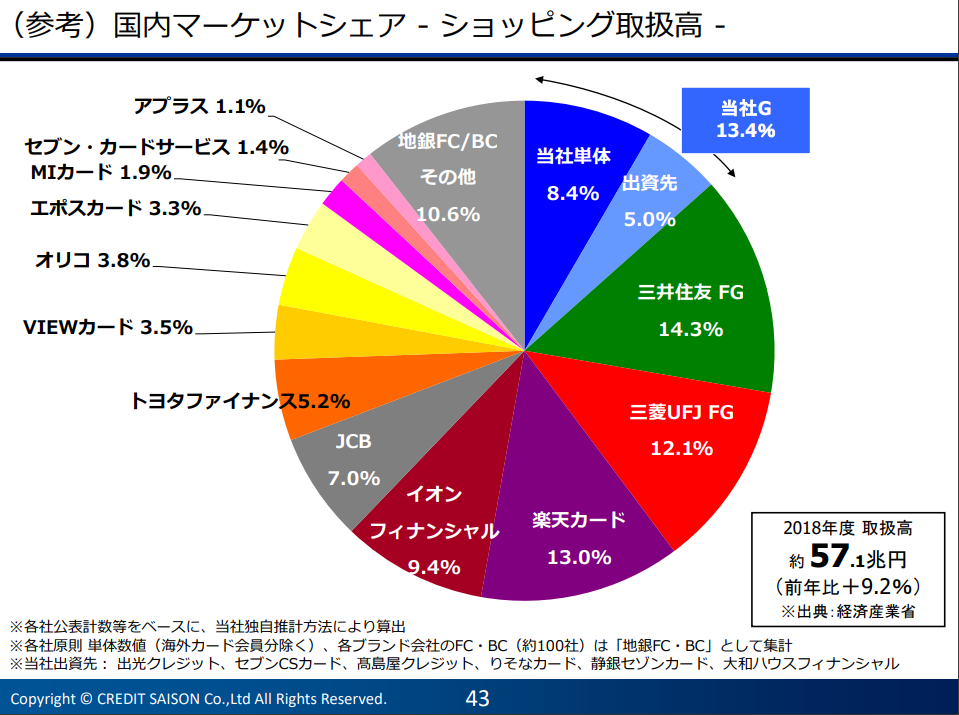

日本のクレジットカード市場(イシュア)のシェア

ちなみに、日本のイシュアのマーケットシェアを調べたところ、上位から三井住友FG、セゾンG、三菱UFJFG、楽天、イオンフィナンシャルGがそれぞれ10%以上のシェアを占めています。

参考文献

下記のサイトを参考にさせて頂きました。

経済産業省:キャッシュレス・ビジョン

カード決済業務のすべて_読書メモアクワイアラとは?その仕組みと役割を解説|決済代行のSBペイメントサービス

改めておさらい!クレジットカードのメリット・デメリット | ファイナンシャルフィールド

クレジットの契約関係 | クレジットの基礎知識 | 消費者のみなさまへ | 一般社団法人日本クレジット協会

クレジットカード業界の二つの3C | クレジットカード徒然日記

クレジットカード決済のしくみ

また、決済システムとして、今後、下記の言葉も調べたいと思います。

・CAFIS

・CARDNET

・J-Mups

・Infox